皆様こんにちわ、おかかブログのおかかです。

前回の記事で単利と複利の違いをご理解していただけたと思います。今回は複利について更に実際の事例を交えて詳しく見ていきたいと思います。私たちの身の回りには実はとても身近なところに複利を活用したものが潜んでいます。それは私たちが複利を利用してお金を増やすチャンスがあるだけでなく、複利を理解しておかないと無意識のうちに大きな損をしてしまう可能性があるのです。

身の回りにある手数料について

私たちが無意識のうちに支払ている手数料、1回1回は微々たるものなのですが実は長期的な観点で見るととても大きなものなのです。これから複数化に分けて以下の手数料についての記事を書いていきたいと思います。

- 投資信託/ETFの手数料について

- 保険料について

- ATM手数料について

今回は投資信託/ETFの手数料について考察していきたいと思います。

投資信託/ETFの手数料について

投資信託とETFの定義は以下のとおりです。

投資信託とは「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品」の事です(一般財団法人投資信託協会のHPより引用)。

ETFとは「証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託」の事です(同HPより引用)。

どちらも私たち個人が何か単一な株や債券に投資しているのではなく、私たちが預けたお金を投資会社が投資信託やETFの商品内に記載されているルールに則り運用を行うといったイメージです。

その為、これらの商品には購入時にかかる購入時手数料だけではなく、保有しているだけで信託報酬と監査報酬といった費用が掛かります。信託報酬は運用のスタイル(アクティブ運用とパッシブ運用)によって大きく差があります。

パッシブ運用とは、株価指数インデックスのリターンを機械的に再現しようとする運用方法です。(ランダムウォーク理論をベースとした運用方法です、投資におけるとても重要な概念なのでいつか記事にしたいと思います)。

アクティブ運用とは、パッシブ運用とは異なり、売買するタイミングや、銘柄を投資会社が選択し、パッシブ運用よりも高いリターンを狙いに行く運用方法です。その為、アクティブ運用の方が信託報酬が高い傾向があります。

これらの信託報酬を見ると、アクティブの商品では1.0%以上の商品が多数あり、中でも1.8%を超えるものもありました。一方、パッシブの商品は0.5%以内のものがほとんどで、低いものだと0.18%という商品もありました。

実はこの手数料の違いが長期運用をしていくと大きな差に繋がるのです。たかが年間1.0%と0.5%、差にして0.5%の違いでしょ、と考えてしまうと思います。

シミュレーションをしてみました

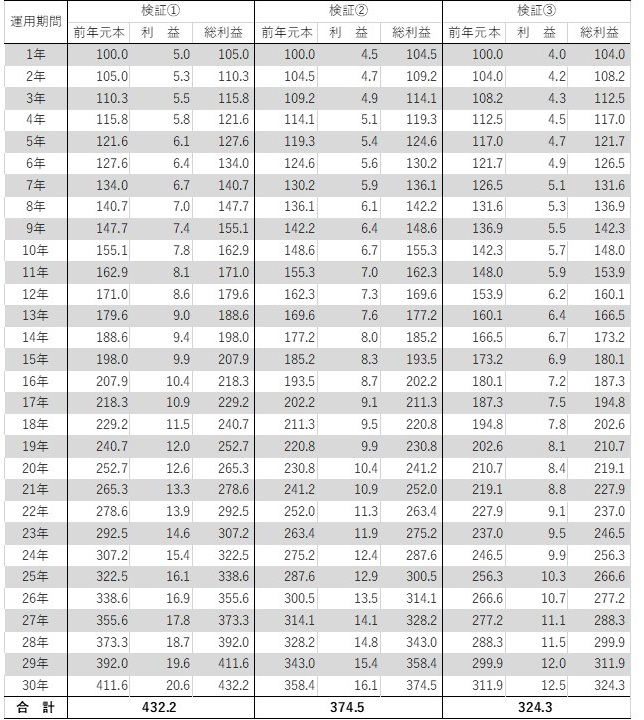

そこで前回同様、元本を100万円として年利5%の運用を30年間複利運用で続けた場合を想定してみました。シミュレーションは以下の3パターン行い、最終的な金額がいくらになるのか検証してみました。

- 検証①:年利5%

- 検証②:年利4.5%(5%の年利だが信託報酬が0.5%/年かかる場合)

- 検証③:年利4.0%(5%の年利だが信託報酬が1.0%/年かかる場合)

信託報酬が0.5%かかるだけで30年後には57.7万円の差になる事がわかります。また、1.0%の場合は107.9万円もの差になってしまうのです!

更にイメージしやすいように月3万円(年間36万円)を投資に回した場合で、上記同様に信託報酬の差が最終的な利益額に与える影響を見てみました。

- 検証④:年利5%

- 検証⑤:年利4.5%(5%の年利だが信託報酬が0.5%/年かかる場合)

- 検証⑥:年利4.0%(5%の年利だが信託報酬が1.0%/年かかる場合)

5%での運用に対して4.5%の場合は195.5万、4.0%の場合は372.7万も差が出る結果となりました!

初年度は数千円程度の差にしかならないのですが、30年後には100万円単位での差にまで広がる事がお判りいただけたでしょうか。

基本的に運用成績が変わらない商品に投資する場合は、できるだけ信託報酬が低いものを選択することが最終的に大きな利益の差につながります。

まとめ

今回は投資信託やETFを保有しているだけで発生する信託報酬について書いてみました。年間手数料1%や0.5%の差は些細な数値なので無視しがちです。しかし、資産運用のシミュレーションをしてみると月3万円を複利運用した場合、30年後では数100万程の差につながる事がわかりました。

運用成績が変わらない商品に投資する場合は、できるだけ信託報酬が低いものを選択することが最終的に大きな利益の差につながります。

些細な手数料ですが、支払う前にこの記事の事を思い出していただけたら幸いです。

コメント

[…] 本日は積立NISAの商品比較を実施していきたいと思います。以前の記事で投資信託/ETFにはパッシブ運用とアクティブ運用があることを説明しました(アクティブとパッシブの違いについてはこちらの記事を参照ください:単利と複利の違いについて②(投資信託/ETFの信託報酬を考える)。アクティブ運用はパッシブ運用と比較して保有しているだけで発生する「管理費用」が高い傾向にあります。そこで、高い管理費用を払ってまでアクティブ運用の商品に投資した方が儲かるのかどうかを見ていきたいと思います! […]

[…] 前回の投稿(単利と複利の違いについて、単利と複利の違いについて②)から、投資における信託報酬や、保険の手数料について話をしてみました。 […]