みなさん、こんにちわ!おかかブログのおかかです。

本日は積立NISAの商品比較を実施していきたいと思います。以前の記事で投資信託/ETFにはパッシブ運用とアクティブ運用があることを説明しました(アクティブとパッシブの違いについてはこちらの記事を参照ください:単利と複利の違いについて②(投資信託/ETFの信託報酬を考える)。アクティブ運用はパッシブ運用と比較して保有しているだけで発生する「管理費用」が高い傾向にあります。そこで、高い管理費用を払ってまでアクティブ運用の商品に投資した方が儲かるのかどうかを見ていきたいと思います!

まとめてみました

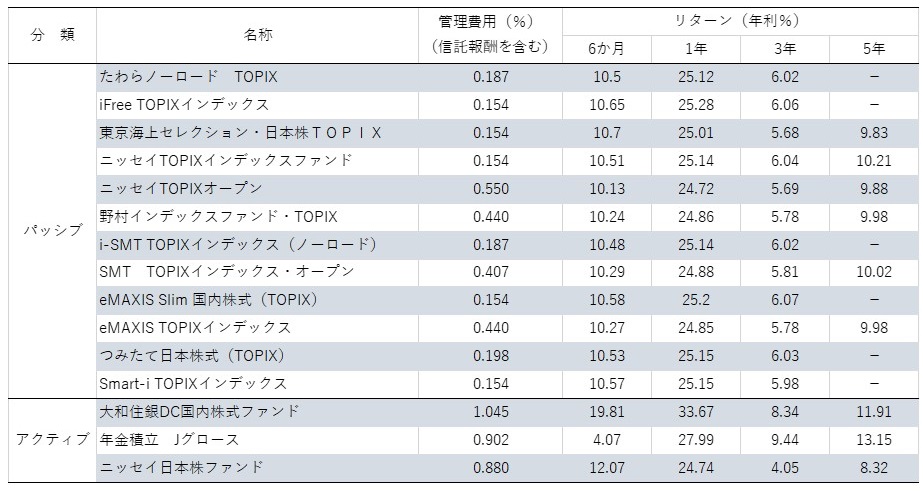

金融庁HPに記載されている「つみたてNISA対象商品届出一覧」の中でTOPIX関連商品を一通りまとめてみました。一通りといってもパッシブ運用の商品が12商品、アクティブ運用の商品が3商品、合計で15商品しかありませんでしたが。

TOPIXとはTokyo Stock Price Indexの略で、日本語では東証株価指数と呼びます。東証一部に上場している銘柄を使って算出している指数です。

TOPIX関連商品の中でパッシブと記載のあるものは、このTOPIXにできるだけ連動するように投資を行うようにするといった商品です。

一方、アクティブの場合は、TOPIXを上回る様に売買タイミングや投資銘柄の選定を行う商品です。

なお、まとめを実施した日は2021年7月17日現在です。時期が変わると運用成績も変化する可能性があるのでご注意ください(表中のデータは楽天証券HPより引用)。

管理費用の比較

パッシブ運用商品の管理費用は平均で0.265%に対してアクティブ運用では0.942%と、パッシブ運用商品の方が0.677%安い結果でした。パッシブの中でも管理費用が最も安い商品は0.154%とアクティブの最も安い商品と比較しても0.7%以上の差があることがわかります。

リターン結果の比較

全商品で掲示されていた3年で比較を行ってみました。パッシブ運用商品12商品における平均年利(3年間)は5.91%でした。一方、この平均値と各アクティブ運用商品を比較すると「大和住銀DC国内株式ファンド」及び年金積立 Jグロース」はパッシブの成績を上回っていました。一方、「ニッセイ日本株ファンド」はアクティブ運用にかかわらずパッシブ運用の成績を下回っていました。

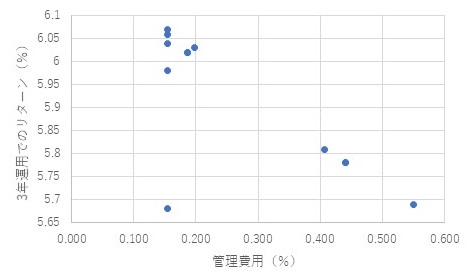

また、パッシブ運用の商品を管理費用とリターン(3年)の相関を見てみるとこんな感じでした。

横軸に管理費用、縦軸に3年運用での年利をとったグラフを作成しました。すると、1つ大きな外れ値はあるもののかなり負の相関がありました。この結果からパッシブの中では管理費用が少ない方が利回りが良いという事がわかります。

パッシブ運用の商品は投資リターン自体は変わらないが、商品ごとの管理費用によって実際の年利が異なるのかもしれません。

ただ、全商品とも利回りがマイナスになっているものはありません。この事実から考えると銀行に貯金しているよりは投資信託やETFに投資していた方がお金は増えると思います。

結局どっちがいいのか

アクティブ運用だから利回りが高いわけではないことがわかりました。しかし、中にはパッシブ運用の結果を上回っている商品もありました。

では、実際にどちらがいいのかという事ですが、私はパッシブ運用をお勧めします。

確かに今回比較した結果ではアクティブ運用の商品の方がパッシブ運用の商品よりも高い利回りを出している商品はありました。しかし、これは3年といった期間内での比較です。前回の記事でも記載したように、管理費用の差が複利に与える影響はとても大きいのです。30年後にはパッシブ運用の商品の方が高い利回りをたたき出していると私は考えます。

私も積立NISAをやっているのですが、パッシブなら何でもいいやと思っていました。しかし、今回の検証でパッシブの中でも管理費用が少ない方が利回りが高い事がわかったので改めて投資商品を選びなおそうと思います。

まとめ

今回、TOPIXに連動するパッシブ運用商品とアクティブ運用商品の利回りを比較してみました。

3年間での利回りを比較したところ、アクティブ運用だからといってパッシブ運用の商品に勝っているというわけではないことがわかりました。

また、パッシブ運用の商品の中では管理費用が少ない方が利回りが大きくなる傾向があることがわかりました。

コメント