パチンコやスロット、競馬や宝くじ。

仕事が休みの日や学校が終わった後にこれらに行っている人に伝えたい

「ギャンブルやるなら株を買いましょう」

ギャンブルをやっている人は通算でプラスになっていますか?

楽しみたいだけであれば別に問題はありません。

ただ、

「これ以上損はしたくない」

「辞めたいけれどついつい行ってしまう」

「ちゃんとお金を増やしたい」

少しでもそう思っているならばNISAを始めましょう

この記事は資産1000万円を達成した私が、過去の自分に伝えたい資産運用に関する知識を解説しています。

自己紹介

簡単に自己紹介をさせてください。

私は現在32歳の会社員です。年収は500万円代と平均と比べるとほんの少し高い程度です。

結婚しており妻と二人暮らしです。

毎月の手取りは20~25万程度で、家族の共通口座にお金を毎月振り込むため個人口座としての収入は0~5万程度です。

上記の通り、個人口座の収入がゼロなんて時もあります(笑)

それでも何とか資産1000万円を達成することができました。

そんな私が、パチンコやスロットをやっている人に向けてマジで資産運用を勧めたいのでこの記事を書きました。

株の期待値は1.05

パチンコやスロット、競馬をやる人なら「期待値」という言葉はご存知ですよね?

知らない人へ説明すると、

期待値とは、1回の賭けで戻ってくる額の平均を表す指標の事

1以上がお金がプラス、1以下はお金がマイナスになる事を意味します。

そして株の期待値は1.05と言われています。

これは例えば1万円を投じると1万500円となって帰ってくるという事、

「これだけか」「ショボい」と思っている人は他のギャンブルの期待値と複利の魔力についても知ってください。

これらを知れば期待値1.05がどれだけすごい数値なのかわかります。

他のギャンブルの期待値

では一体どれくらいなのでしょうか。

調べてみるとこんな感じですよ

| ギャンブル | 期待値 | 1万円が。。 |

| パチンコ/スロット | 0.80 | 8,000円へ |

| オートレース/ボートレース | 0.75 | 7,500円へ |

| 競馬/競輪 | 0.70 | 7,000円へ |

| 宝くじ/toto/ロト | 0.40~0.50 | 4,000~5,000円へ |

断言します「あなたのお金が吸い取られているのです」

複利の魔力

複利とは

利率の計算方法には利回りには単利と複利があります。

詳しく知りたい人はこちらの記事で紹介していますのでみてください!

簡単な例で説明すると

単利は元のお金にしか利息が付かないのに対して、複利は得た利息も含めて利息が付きます。

たとえば単利/複利5%の利回りで1万円を5年間運用した場合

単利だと2,500円の利益、複利だと2,763円になります。

単利と複利の差だけで263円の差が出ました。

これでも「ショボい」と思った人、複利は時間が長ければ長いほど影響を及ぼします。

試しに試算してみましょう

試算してみると

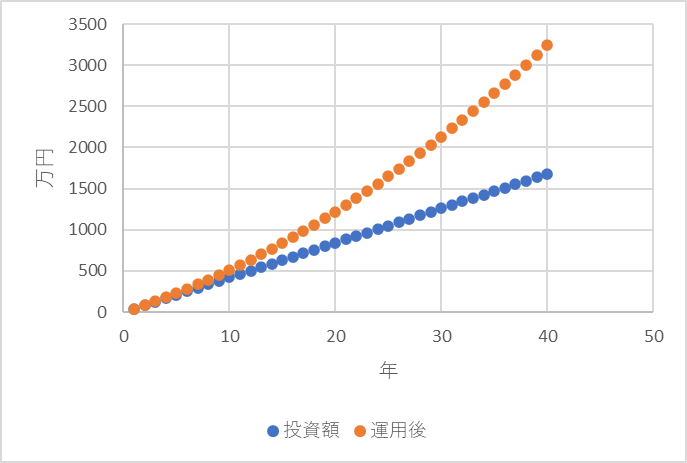

現行つみたてNISAの年間積立上限である40万円を投資します。

こちらは単利5%で運用した結果です。毎年つみたてて運用合計金額が増えているのでちょっとずつ傾きが大きくなっています。

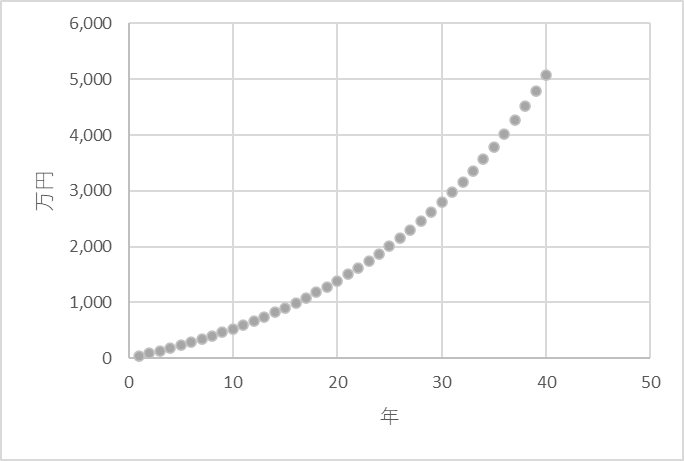

複利5%で運用するとこんな感じ

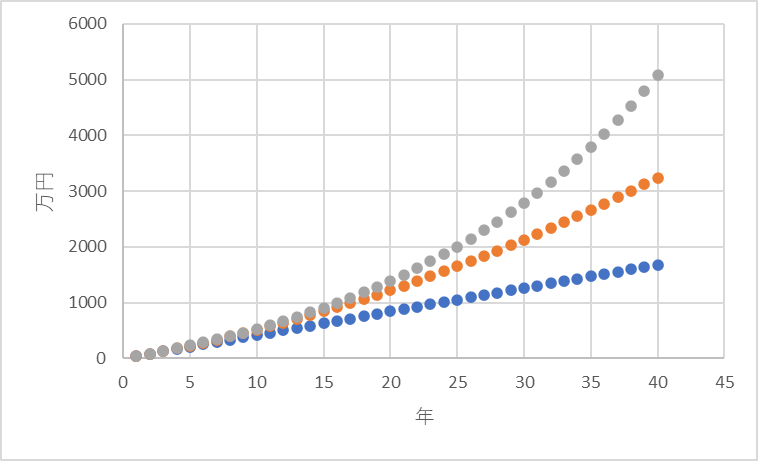

これら二つを重ね書きするとこんなに差が出るんですよ

そして単利と複利の利益の差は時間が長ければ長いほど大きくなっていきます。

20歳から始めれば定年までに40年あり、単利と複利の差は1800万以上にも上ります。

同じ金額を運用しているのにここまで差が出るんです。

だから一番強く言いたいのは今すぐ始めないと損をするという事。

特に学生や社会人になったばかりの人はなんとしてでも資産運用を始めるべきです。

私は28歳ごろにつみたてNISAを始めましたが、8年分の利益機会を逃していたという事です。

金額にすれば500万円以上損していたという事。無知は損をしているとはこういう事です。

だから、学生や社会人になり立ての人には強く言いたいのです。

給与をもらえて学生時代よりお金を使う事ができるようになったからと言って外食や服や高い家賃にお金を使っている場合ではないですよと。

趣味なので、使うなとは言わないけれどそのお金の一部でもいいから資産運用に回しましょうと言いたいのです。

証券会社超大手のSBI証券でつみたてNISAを始める方法を徹底解説しています。

これを見れば絶対に開設方法がわからないとはなりません。

そして、学生や新卒でまだ運用にあてるお金が準備できないという方は月1000円だけでもつみたてNISAの口座で運用してみてください。

身銭を切ることで世界経済を勉強することができます。

どんな商品を選択すればいいかはこちらの記事をご確認ください。

準備中

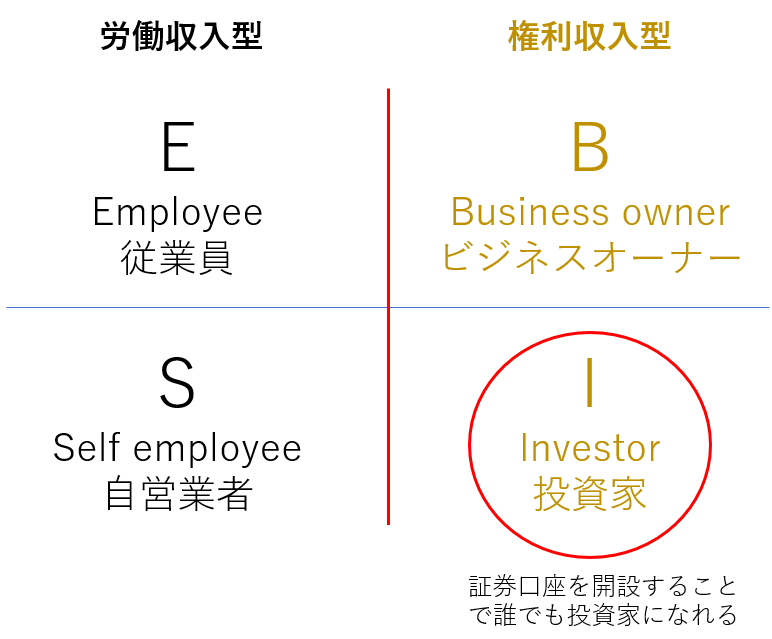

お金持ちになる為には「EBSI」を理解すること

EBSIとは

簡単に説明すると「収入を得るための4つのモデルの頭文字」です。

世の中にある収入を得る方法はすべてこのどれかに属しています。

労働収入型は1回の労働で1回の利益を得るタイプなのでお金を増やす速度がなかなか上がりません。

例えば社会人やアルバイトは典型的な「従業員」、時給でお金をもらいますが1日に働ける時間には限界があります。

そこでお金を増やすために必要なのは権利収入型のタイプになる事です。

権利収入型は1回の労働で複数回利益を生むのが特徴です。

例えば投資家は株などにお金を投資して配当を得ます。自分が働くのとは別にお金が働いてくれて収入を得ることができるのです。

Iになろう

ビジネスオーナーになるには自分で会社を立ち上げたり、今ある会社を買ったりしなければなれません。しかも、経営の知識がなければ一瞬にして資金が枯渇して借金まみれになります。

一方で、投資家は実はめちゃくちゃ簡単に、そして小資金からなる事ができます。

それが証券口座を開設すること。

つみたてNISAが投資初心者にオススメな理由

最初から株を始めてもいいのですが、どんな銘柄をどれだけ買ったらいいかもわからないと思います。

そこで初心者にオススメなのがつみたてNISAなのです。

つみたてが初心者の資産運用にオススメな理由がこちら

- 一度設定すれば自動で積立できる

- 銘柄的/時間的にリスクを分散できる

- 利益に対して非課税

- 得た利益を再投資できる(複利効果)

一度設定すれば自動で積立できる

一度設定してしまえば自動で銀行引き落とし又はクレジットカードでの引き落としで毎月積立をすることができます。

先取貯金の資産運用バージョンです。

銘柄的/時間的にリスクを分散できる

そして爆儲けはないが爆損もしないというところ(分散)。

もちろん損失を被る事もありますが、つみたてることで下がったときに多くの商品を買う事ができるため損失を被る確率は長期的に減ります。

そして商品も個別の株ではなく、様々な銘柄を集めた指数に連動するように設計されている商品に投資することができるため損失のリスクを更に低減できます。

利益に対して非課税

通常、資産運用の利益には約20%の課税がされますが、NISA口座で得た利益は非課税でもらえます。

得た利益を再投資できる(複利効果)

先ほど説明した通り複利の効果を使って資産運用をすることができます。

利益に対して非課税である為その効果は絶大です。

【画像で徹底解説】つみたてNISAの始め方

こちらの記事でSBI証券でのNISA口座の開設方法を徹底開設しています。

最後まで見てくれて本当にありがとうございました。

コメント