2023年5月に資産1000万円を達成することができました!

多く感じるか少なく感じるかは人によると思いますが、今回は『少しでもお金を貯めたい』と感じている方や、『資産300万、500万、1000万を目指して頑張っている』といった方に少しでも参考になればと思い私が取り組んだ内容をまとめてみたいとおもいます。

自己紹介

簡単に自己紹介をさせてください。

私は現在32歳の会社員です。年収は500万円代と平均と比べるとほんの少し高い程度です。

結婚しており妻と二人暮らしです。

毎月の手取りは20~25万程度で、家族の共通口座にお金を毎月振り込むため個人口座としての収入は0~5万程度です。

上記の通り、個人口座の収入がゼロなんて時もあります(笑)

それでも何とか資産1000万円を達成することができました。

私がやってきたことを紹介できればと思います。

資産を増やす方程式

・収入を上げる

・支出を減らす

・資産運用をする

必要なのはこの3つだけです。

「こんな事知っている」とか「これだけ?何か目新しい方法はないの?」と思うかもしれませんがそんなものはありません!

お金は稼げば増えますし、使えば減ります。そして資産運用をうまくやればもっと増えます。

実際にできているかを考えてください。

ただ、人によってこの3つは得意不得意があります。

私の場合は「収入アップ」は苦手でほとんどできておらず会社員としての収入以外にありません。

ただ、「支出を減らすこと」は得意でした。

その減らして残ったお金を株やコモディティの資産運用に回して私は資産1000万円を達成しました。

※コモディティとは金や銀、小麦などの商品

支出を最大限減らす方法

まずは絶対にやってほしい事!

家計簿をつけてください!

収入を把握している人は多いと思いますが、支出をしっかりと把握している人は少ないと思います。

しかし、「自分が何にどれだけ使っているか」を把握できていなければ改善することはできません。

今では簡単に支出が記録できる家計簿アプリがありますのでそちらを使ってみてください。

私は家族用で「マネーフォワードMe」、自分用で「マネーフォワード for 住信SBIネット銀行」を使っています。

どちらも使ったことがない人はマネーフォワード for 住信SBIネット銀行がオススメです。

基本的に使える機能は一緒です。

銀行口座やクレジットカードを登録しておくと自動で収支を入力してくれる機能があるのですが、住信SBIネット銀行のタイプは登録できる数が10件と多いです(通常版は3件まで)。

そして支出が把握出来たら、自分で「もう少し抑えることができるな」と思うものを減らしていきます。

これは人によりけりで、ポイントは「自分がそれを買って、それにお金を支払って本当に満足したか」を考える事です。

固定費を削減した方が良いなどの内容を他の記事で見かけます。確かに固定費は毎月かかる支出なので削減できればかなり大きいですが、個人的には幸せを犠牲にして得たお金はあまり意味がないと思っています。

そこで、自分が好きなことを正確に見極めて、その好きなものではなく、買ったけどあまり使ってなかったり、今でも買ってよかったと思えないものから削減していきましょう。

それでももう少し貯めたいと思った時には好きなものを少しだけ我慢できるか挑戦してみてください。

そして、好きなものの優先順位ができたら、実際に買い物をするときにも「これを買うことで本当に満足できるかな?」といったん考えてみてください。

まとめると

①支出を記録する

②好きなものに優先順位をつけ、好きではないものから削減してみる

③買い物をするときに、「本当にこれを買うことで満足できるか」を想像してみる

これだけです!

資産運用による資産増加

そして、支出を減らして増やした貯金を資産運用しましょう。

少し難しい話になりますが、世界各国の中央銀行の政策目標は「インフレ率2%」とされています。

インフレ率2%を目標とするとは「物価を1年間で2%ずつ上げる」こと、言い換えると「お金の価値を2%ずつ下げる事」を中央銀行は目指しています。

詳しく知りたい方はこちらの記事でまとめていますのでご参照ください。

要するに、、、皆さんが一生懸命貯めたお金の価値は常に下がっていく方向に中央銀行は働きかけているという事なのです。

同じ買い物をするのに去年は1万円で買えていたものが1.2万円になっていたとか、100円で買えていたものが120円になっていたという事がありますよね。

まさしくこれがお金の価値の下落です。

それではお金を貯めることは意味がなく、使ってしまった方がいいのでしょうか?

いえ、そんなことはありません。

そこでできる対策が株式やコモディティを所有することです。

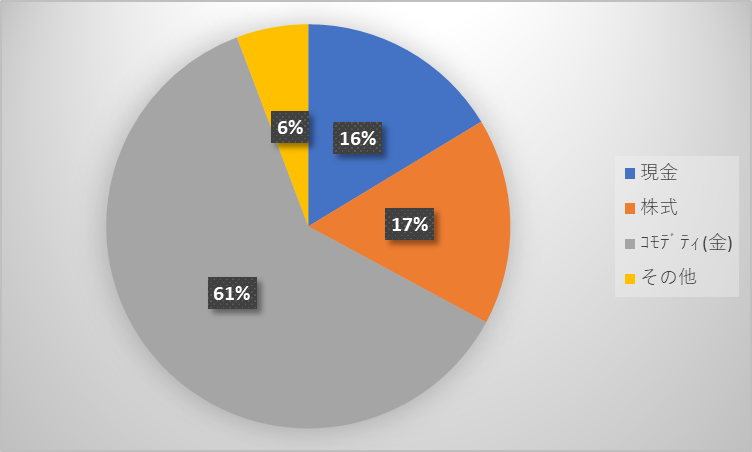

私の6月現在の資産比率は図の通りです。

現金は全体の16%となっており、株とコモディティの合計が78%を占めています。

これは対インフレ資産とされている株価(代表として日経平均とS&P500)とコモディティの一部である金価格の推移です。

日経平均も

S&P500も

純金も

すべてが上昇しています。

下がる可能性もありますが長期的に見ると基本的にはプラスに推移しています。

これはなぜかというと、お金の価値は下がり続けているからです。

なぜお金の価値が下がり続けていて、今後もそれが続くのかというと、中央銀行の政策目標がインフレ率2%とされているからなのです。

資産運用をしてみたいと思った方にお勧めなのがつみたてNISAです。

私が使っている楽天証券のつみたてNISA口座の開設方法をこちらにまとめていますので参考にしてみてください。

松井証券も愛用していますが、こちらも取り扱い銘柄数が190本と最も多く、100円から始めることができるのでお勧めです!

![]()

コメント