皆様、貴重なお時間を使いブログを見に来てくださり本当にありがとうございます。

今日はタイトルの通り「自分の家計経営は大丈夫?」という題材について考察していきたいと思います。

今回の記事はこんな人におすすめ↓

・家計が苦しくて支出を減らしたいがないから減らしていいかわからない。

・引越しをしようとしているが家賃にどの程度までかけて大丈夫かわからない。

・新居を購入しようと思うが月々の支払いはどの程度まで大丈夫かわからない。

家計のやりくりに役立つ会計概念

必要なのはこれだけです。

・管理会計

他にも

・貸借対照表

・キャッシュフロー計算書

など知らないと危険な概念がありますが今回は管理会計に的を絞って書いていきますね

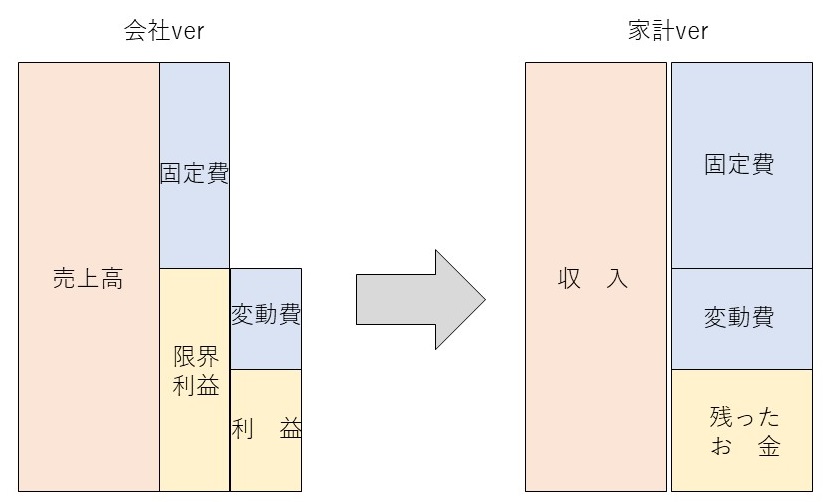

管理会計とは

管理会計は皆様におなじみの家計簿と同じ概念です。

ただ、1点ポイントがあり支出を変動費と固定費で分類するだけです。

会社でいうと商売で得た売上高があり、固定費を差し引いて限界利益が残る。その限界利益から変動費を差し引いて最終的な「利益」が残るという事です。

家計でも同じです。

収入があり、支出があり、収入-支出が残ったお金です。

支出の内訳として固定費と変動費に分類できるというもの

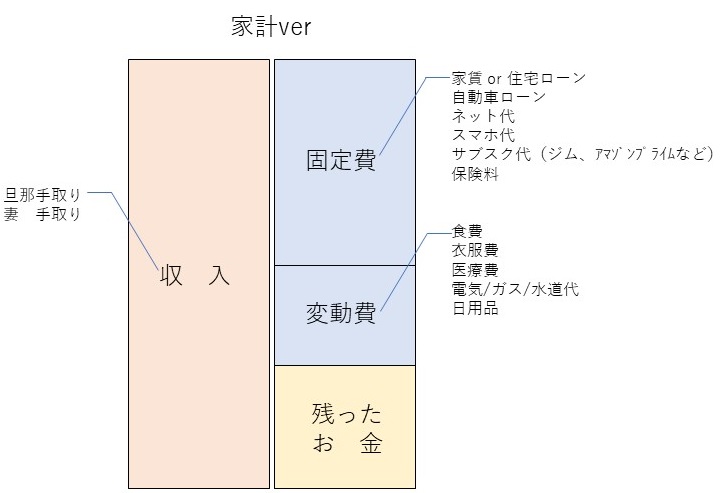

では収入、固定費と変動費とはどのようなものがあるのでしょうか。

収入は皆様の手取り、他には配偶者の収入、副業収入です。

固定費は毎月必ず決まった金額がかかる支出の事です。例えば家賃/住宅ローン/自動車ローンなどなどです

変動費は自身の行動によって変動する支出の事を言います。外食ばかりの月は食費が高くなったり、最近寒くなりましたが家にずっといる人はエアコンを長時間使用し電気代が上がったりといった感じです。

ではこれが何の役に立つかというと

現在

・もう少し貯金を増やしたい

・支出がきつくてどうにかしたい

など、家計の支出を見直したいときに有効です

現在

・新生活に向けて引越しをしよう。

・家や車を買いたいが月々の返済額はどれくらいならくるしくないかな?

など、大きな買い物をするにあたってやりくりができるかどうかの試算をするとき

貯金額を増やしたい/支出がきつくてどうにかしたい人

支出が多くきついと感じている人や貯金額を増やしたい人はまず固定費から見直してみてください。

固定費は毎月固定で発生する支出なので下げる程長期的に効果が聞いてきます。

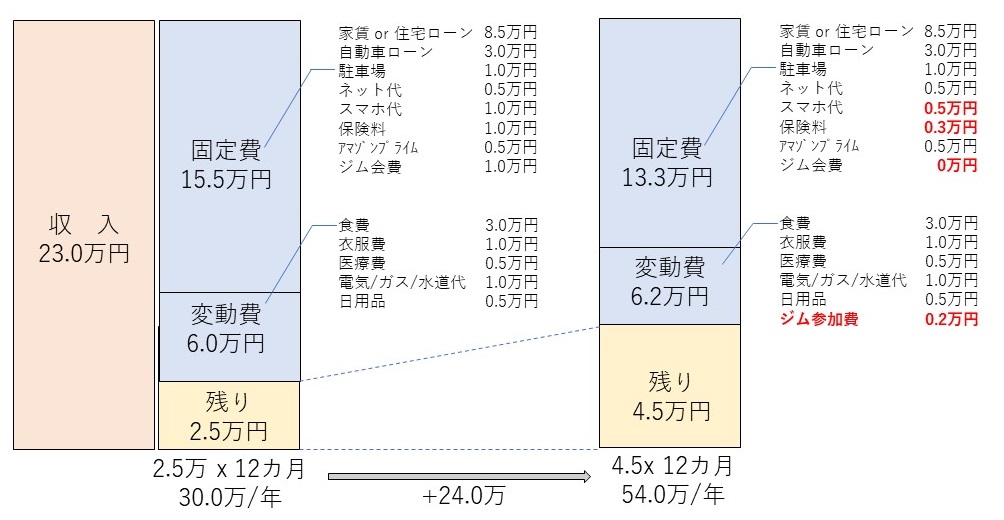

例えばこんな感じで

スマホを格安SIMに変更し、保険料も必要な分だけに見直し、ジムはたまにしか行っていなかった為フリー会員から参加した時だけ支払う形に変更

その結果月々の固定費が減り貯金できる金額が2.5万→4.5万に増加。

その結果1年間で24万円も多く貯めることができました。逆に言えば年間24万円不要なお金を払い続けていたといえます。

引越しをしようと考えている人/住宅ローンの支払額がいくらなら大丈夫か心配な人

新生活に向けて引越しをするにあたり家賃を決定する場合や、家を買うにあたってどの程度のローンを組むかと考える場合も同様に固定費が大切になります。

固定費の中で最も大きい金額を占める家賃や住宅ローンを決めるタイミングでは是非いったん立ち止まって考えてください!

物件を調べている時、内見している時こんなことはありませんか?

「いい物件だから住みたいな→予算1.5万オーバーだ→まあ1.5万なら行けるでしょ→契約」

ダメです。

前述のとおり固定費が上がると生活は一気にきつくなります。せっかく素敵な家に住めても支出がきついと心にゆとりがなくなります!

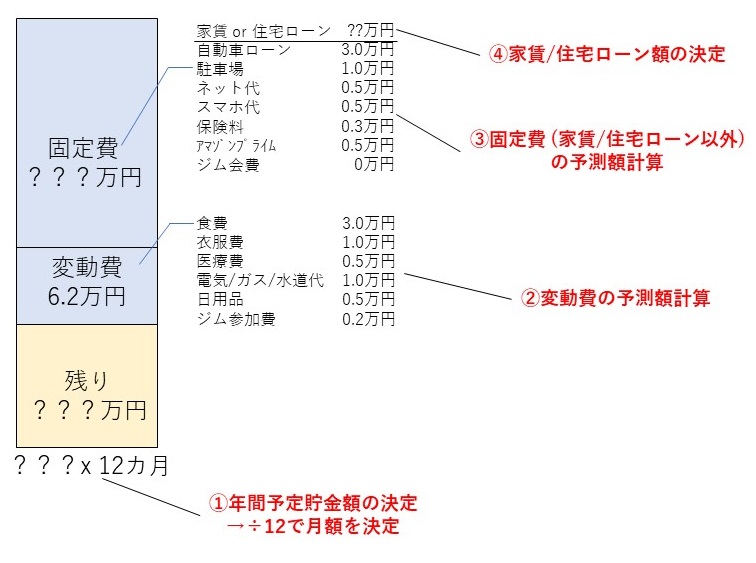

必ず、

①年間予定貯金額の設定

②変動費の予測額の計算

③固定費 (家賃/住宅ローン以外)の予想額の計算

④家賃/住宅ローンの金額を決定

のステップを踏んでいきましょう。

これらすべての第一歩は家計簿をしっかりつける事です。

①家計簿をつける

②変動費と固定費を把握する

③固定費の削減ないしは変動費の削減(優先順位は固定費→変動費)

または

③貯金額を決定→負担にならない新居の家賃/ローン金額の判断

といった流れで進めてみてください。

家計簿はつけるのが面倒という方はマネーフォワードというアプリをつかうのがお勧めです!

マネーフォワード|家計簿アプリやクラウド会計ソフト (moneyforward.com)

・クレカと連動して支出自動入力

・銀行口座と連動して収入自動入力

・現金で支払った支出はスマホで撮影するだけ

・変動費/固定費自動振り分け機能付き

私もつかっていますよ!

個人事業主で会計処理に困っている人はこちら↓

![]()

皆様、頑張って家計の支出をみなおしていきましょう。

貴重なお時間を頂きありがとうございました。

コメント