こんにちは、おかかブログのおかかです。

これまでは単利と複利の違いについてという内容で、手数料が資産運用(複利)に与える大きさについて書いてきました。

今回は、複利を活用して資産を増やすための方法であるスワップ投資について書いてみたいと思います。

こんな人におすすめ

今回の記事は以下に該当する人には何かしらのヒントになるかもしれません。ご興味があればぜひご覧いただければと思います。

- スワップ投資とは何なのか知りたい

- スワップ投資を始めてみたいけどロスカットのリスクが心配

- スワップ投資の運用実績をみてみたい

スワップ投資とは

投資を始めていない人や始めて間もない人からするとスワップ投資とはどんなものなのかわからないと思います。

日本やアメリカなどの先進国は金利が非常に低くなっています。例えば、日本ではどこの銀行にお金を預けていても大体0.001%/年しか金利が付きません。

100万円を預けていても年間で10円しか利息が付かない計算です。

一方、南アフリカやトルコなどの新興国は非常に高い金利となっています。例えば、南アフリカでは3.50%、トルコでは19.00%、メキシコでは4.25%と先進国と比較して非常に高い金利であることがわかります(ここでの金利は2021年6月現在の政策金利を表記しています)。

スワップ投資とはそういった高金利の新興国通貨を購入し、金利を受け取る投資の事を指します。

正確に言うと政策金利と実際の銀行金利は異なるのですが、例えばトルコの法定通貨であるリラを100万円分購入したとすると、年間で約19万円の利息を受け取れるイメージです。

なおスワップは毎日受け取ることが可能です。

※政策金利とは、中央銀行が一般の銀行に貸し付ける際の金利の事。

スワップ投資のメリットとデメリット(リスク)

そんな夢のようなスワップ投資ですがもちろんメリットだけでなくデメリット(リスク)もあります。この項では順番に解説をしていこうと思います。

メリット

- 金利が非常に高い

- レバレッジをかけられる

- 常にチャートを見ている必要がない

- 頻繁に売買をする必要がない

まず1つ目のメリットですが先ほど説明した通り金利が非常に高いところです。前項でも理由を説明しましたので割愛します。

2つ目はレバレッジをかけられるところです。レバレッジ2倍、3倍と書けることで、金利が19.00%だったとしても38%、57%と更に高い金利を狙う事が可能となります(ただしこれにはリスクもあります。リスクについては下でご説明します)。

レバレッジとは投資元本以上のお金を投資に使用すること。例えばレバレッジ2倍というと10万円の元本で20万円分の資産運用を行うという事です。

3つ目及び4つ目は共通していることなのですが、スキャルピングやデイトレードとは異なりチャートを頻繁に見る必要がありません。そして、長期保有が目的ですので売り抜けるタイミングを細かく考える必要がありません。

デメリット(リスク)

- 為替変動のリスク

- ロスカットのリスク(レバレッジをかけられる)

次にデメリットについてです。1つ目は為替変動のリスクです。皆様も「本日のドル円レートは110.00円です」などというニュースを聞いたことがあるかと思います。為替レートは日々変動しており、特に新興国通貨は変動幅が先進国通貨と比較して大きいです。その為、購入した時よりも通貨価値が下落した場合、含み損がスワップの利益よりも大きくなる可能性があります。

2つ目はロスカットのリスクです。ロスカットとは強制決済の事でFX業者に預けている必要証拠金が一定以上下回った場合に保有している建玉を強制決済する仕組みです。含み損が強制決済されてしまうので資産を一気に失うリスクがあります。ただし、こちらはレバレッジを上げすぎないことで対処が可能であると考えています。

運用結果の進捗報告

私は南アフリカランドには2018年12月から、トルコリラには2019年の5月から投資を行っております。基本は各通貨に5000円ずつ、計1万円を投資していくスタイルです。

スワップは毎日受け取れるのですが、その受け取ったスワップを更に再投資しています(複利運用)。

南アフリカランド(ZAR)はレバレッジを3倍にしている為、実質1.5万円分を投資していることになります。私はSBI FXの口座を使用しているのですが、SBI FXの場合証拠金維持率が口座全体の50%となるときにロスカットが執行されます。レバレッジ3倍の場合はZAR/JPYが5.2810を下回るとロスカットが執行される計算ですが、過去10年を遡って最も価格が下落した実績値は2019年4月時点で5.577ZAR/JPYです。その数値よりも0.3ZAR/JPYほど余裕を持たせています。

トルコリラ(TRY)はZARよりも変動幅が大きいため、レバレッジは2倍に抑えています。レバレッジ2倍で試算するとロスカットラインは6.9156TRY/JPYとなります。過去10年からの最安値は12.04TRY/JPYなのでだいぶ余裕を持たせております。

実際の運用実績ですが、

南アフリカランド・・・スワップ+24,203円、為替差益+19,956円

トルコリラ ・・・ スワップ+27,484円、為替差益-66,886円

合計+4,757円という結果でした。

トルコリラの下落が影響してスワップの利益を食いつぶしているのが原因です。

シミュレーション結果

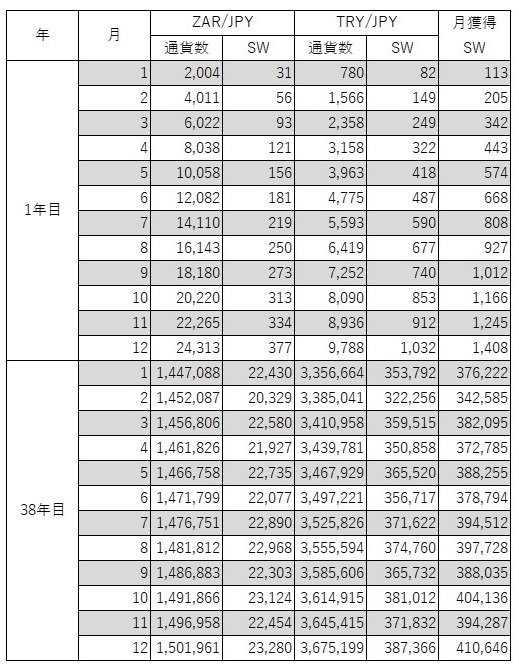

前述のとおり私は南アフリカランドに毎月1,5万円分、トルコリラに毎月1.0万円分投資しています。

資産当時のZARの金利2.44%(1通貨あたり1日0.0005円のスワップ)、TRYの金利9.68%(1通貨あたり1日0.0034円のスワップ)を元に複利で運用した場合のシミュレーション結果を以下に載せました。

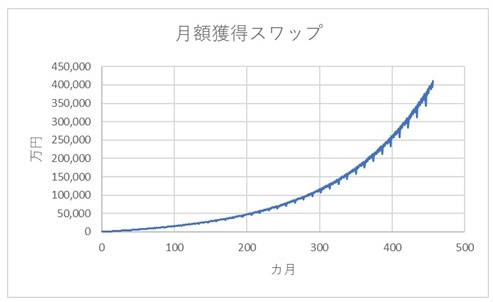

始めは少ないスワップですが、複利で運用することで2次関数的に獲得金額が増加していくことがグラフからわかります。仮に新卒からスワップ投資を始めていた場合、定年する頃(60歳)には月40万以上のスワップが手に入る計算となります。

実際の投資方法

こちらは別記事を作成中です。実際の投資を行うまで完成しましたらリンクを張り付けるのでそちらをご参照ください。

コメント