ニーサが2024年から新しくなるらしいけれど、そもそもニーサってどんな制度なの?

現行のニーサからどういった部分が変わるの?

↑の疑問を持っている方に向けてニーサ歴4年の僕がこのページだけで完全解説します!

自己紹介

簡単に自己紹介をさせてください。

私は現在32歳の会社員です。年収は500万円代と平均と比べるとほんの少し高い程度です。

結婚しており妻と二人暮らしです。

毎月の手取りは20~25万程度で、家族の共通口座にお金を毎月振り込むため個人口座としての収入は0~5万程度です。

上記の通り、個人口座の収入がゼロなんて時もあります(笑)

それでも何とかつみたてNISAを活用することで資産1000万円を達成することができました。

今回は資産形成の柱となるNISA (ニーサ) が2024年から新しくなりますので、どのような変更があるのかを徹底解説していきたいと思います。

ニーサって何?

そもそもNISAとは

NISAの正式名所は「少額投資非課税制度」と言います。

イギリスのISA(Indibidual Saving Account = 個人貯蓄口座) をモデリングして作った制度です。

日本のISAという事で頭文字を取ってNISA(ニーサ) と呼ばれています。

ではNISAはどんな制度なのかというと

- 資産運用 (株や投資信託/ETF) をする為のもの

- 資産運用で得た利益の課税免除がされる

投資信託:

投資家から集めたお金を元手として、株式や債券などで運用する商品. 投資信託毎に運用方針が決められているので自分の好きな投資信託を選ぶことで自分の代わりに自動的に運用してもらえるのがメリット

ETF:

特定の指数(日経平均やTOPIX、S&P 500など) に連動するように運用成果を目指している投資信託

通常の場合、株や投資信託を売却した時の利益や配当金、分配金には約20%の課税がされます。

NISA口座の場合は課税免除 つまり0%で利益をそのまま受け取ることができます。

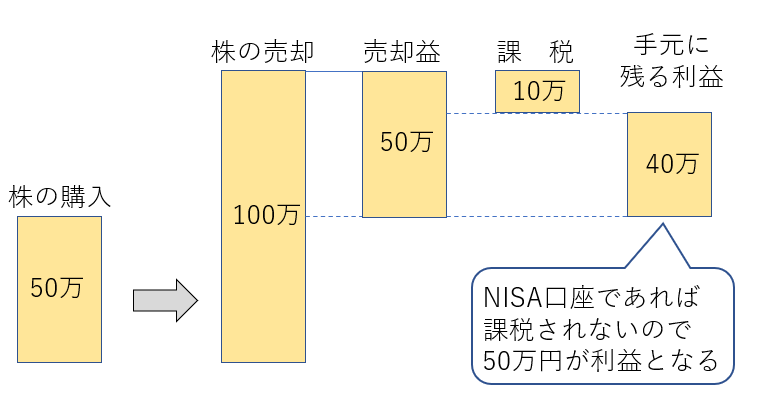

例えば株を50万円ぶん購入して、100万円になったときに売却したとします。

50万円の利益ですが、そこから20%である10万円を税金で取られます。実際に手元に残るのは40万円となります。

一方、NISA口座では課税が免除されるため50万円のまま受け取ることができるのです。

※NISAを始めるためには口座を作る必要がります (新NISAも同様)

作り方は↓で解説中

現行のNISA制度とは?

新NISAについて解説する前に現行のNISA制度について簡単に解説したいと思います。

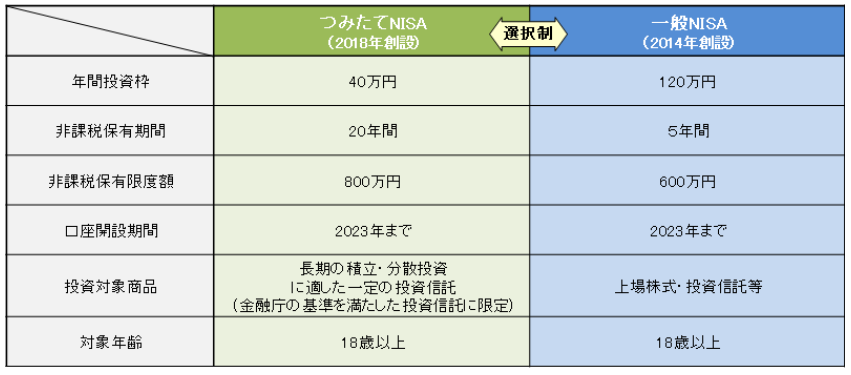

現行のNISA制度は「つみたてNISA」と「一般NISA」の二つがあります。

このどちらかを選んで利用することしかできません。

金融庁ホームページより抜粋

つみたてNISAは投資信託やETFに投資することができ、

年間投資枠は40万円、非課税期間は20年間あり、非課税限度額は800万円

一般NISAは株や投資に投資することができ、

の年間投資枠は120万円、非課税期間は5年間、非課税限度額は600万円

といった違いがあります。

新ニーサ制度とその特徴

新NISAの重要な特徴はこの4つです。

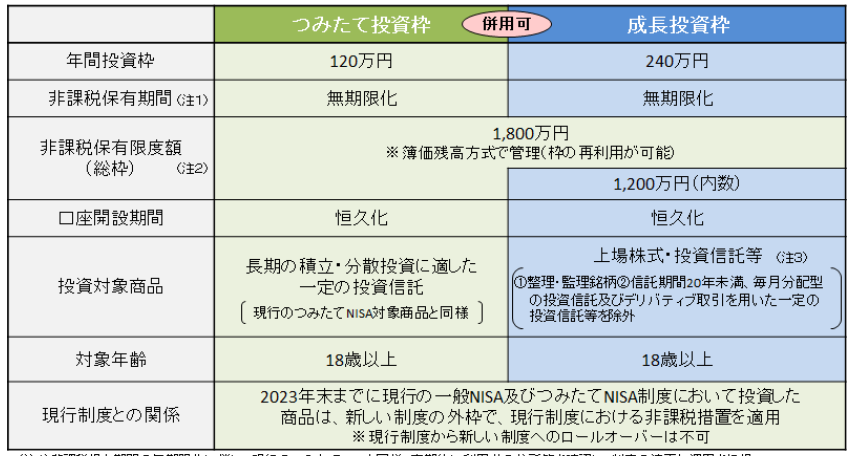

特徴① 成長投資枠とつみたて投資枠の両方を使える【NEW】

特徴② 非課税枠の拡充/期間恒久化【NEW】

特徴③ 非課税枠が復活する【NEW】

特徴④ 年齢が18歳から可能

金融庁ホームページより引用

特徴① 成長投資枠とつみたて投資枠の両方を使える【NEW】

旧NISAではつみたてNISA又は一般NISAのどちらかしか選択できませんでしたが、新NISAではつみたて投資枠と成長投資枠という2つの枠をどちらも使うことができるようになります。

特徴② 非課税枠の拡充/期間恒久化【NEW】

そして、年間投資枠も増えました。

つみたて投資枠は120万円と従来のつみたてNISAの40万から80万円も増えました。

毎月の積立で使い切る為には月10万円を積み立てなければいけません。かなり大変化も(笑)

成長投資枠は240万円と従来の一般NISAから120万円増えました。

こちらもつみたて投資枠と併用可能なので年間合計で360万円投資できるようになりました。

非課税の総額もかなり増え、つみたて投資枠と成長投資枠合計で1800万円まで非課税になりました。

このうち成長投資枠で使える最大数は1200万円までです。

※簿価残高形式とは、「買ったタイミングの価格」 という意味です。

例えば、900万円で買った投資信託が1800万円に値上がりしても、買った時点の金額900万円でカウントされているので、残り900万円は枠が余っています。

そして非課税の期間に期限がありましたが、恒久化になりました!

特徴③ 非課税枠が復活する【NEW】

旧NISAでは枠を使い切ってしまったら、持っている株や投資信託を売却しても非課税枠は変わりませんでした。

しかし、今回の新NISAは売却した翌年に売った分だけ枠が復活することになりました。

めちゃくちゃすごいです。売却するタイミングなどをしっかり考えていけば資産を効率よく増やしていくことができます。

特徴④ 年齢が18歳から可能

つまり18歳の人が始めたら定年まで42年間も非課税で運用することができるようになったのです!

そして年間投資枠が

どんな商品が買えるの?

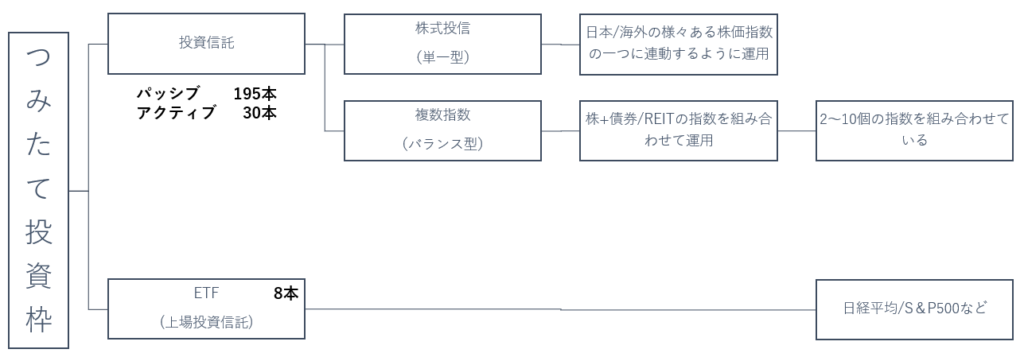

つみたて投資枠

ではどんな商品を購入することができるのでしょうか。

厳しい条件を満たした株式投資信託とETF(上場投資信託)です。

具体的にはどう厳しいかというと、手数料が低水準、頻繁に分配金が支払われるなど、長期・積立・分散投資に適しているかといった観点で金融庁が選別しています。

要するに金融庁のお墨付きの商品のみが取り扱われているということ

株式に投資している単一型と株式を含むバランス型 (株、債券、不動産 (REIT) の組み合わせ) に分かれます。

イメージはこんな感じです。

パッシブ:指数に連動するように運用する商品の種類

メリット :手数料が安い、指数を見ていれば運用状況がわかる

デメリット:市場価格全体の下落の影響を受けやすい

アクティブ:運用方針に従ってパッシブよりも大きなリターンを狙いに行く商品

メリット :上手くいけば大きなリターンを狙える

デメリット:手数料が高い、見極めが難しい(ファンドマネージャーの腕に左右される)

単一型の投資信託はETFに似ていてある1つの指数に連動するように運用を目指す商品の事。

一方バランス型は指数として株、債券、REITを2~10個組み合わせてそれぞれの指数にいろんな割合で投資する商品。

株の指数も日経平均指数に50%、アメリカのS&P500指数に50%というような形で組み合わせているパターンもあります。

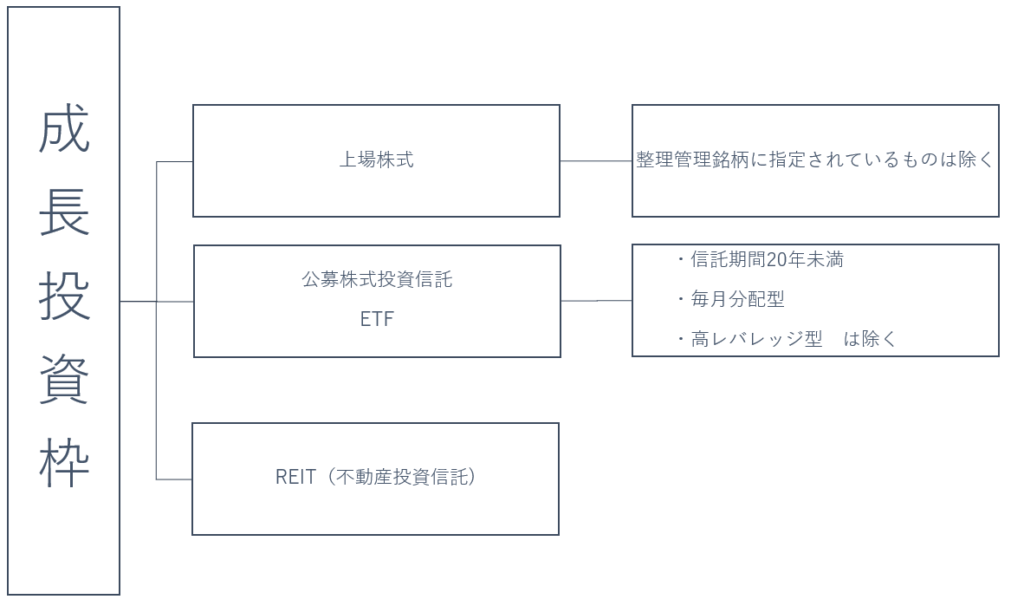

成長投資枠

一方、成長投資枠で投資できる商品はこんな感じです。

上場しているニトリやANAなど普通の株式、REIT、投資信託、ETFに投資できます。

つみたて投資枠と比べると幅広い商品に投資できるのが特徴です。

もちろん、つみたて投資枠で投資できる商品をこの成長投資枠で購入することもできます。

つまり、つみたて投資枠にある投資信託をつみたて投資枠と成長投資枠で合計360万円積み立てることもできちゃいます。

どうやって作るのか

NISAを利用する場合、証券口座や銀行などの金融機関でNISA口座を開設する必要があります。

こちらは単独では作ることができず、証券総合口座を開設する必要があります。

たとてるなら、定期預金を行う為に銀行口座を開設したいときに、一緒に普通口座も作られる感じです。

注意が必要なのは銀行や証券会社ごとに取り扱っている商品が異なるところ。

銀行の方か取扱商品が少ないという傾向があります。

つみたてNISAでいうと、銀行は10個程度の商品しかない場合もあります、、、

もしNISA口座を作る場合、絶対おすすめなのがSBI証券

私は楽天証券を使っていますが、私の妻はSBI証券を利用しています。

なんといっても、取扱量の多さ

現行のつみたてNISAは178本、一般NISAは2596本の商品があり、トップクラスの取り扱い量です。

そして、ネット証券と言えばSBI証券というくらい人気があり、国内株式取引シェアNO,1の実績があります。

こちらのページで写真と図を使って徹底解説していますのでよかったら覗いてみてください!

また、銀行や別の証券会社で口座を作ってしまって、取引商品数が少なくてがっかりしている人

今からでも間に合います!

別の証券口座を立ち上げることができますよ!

その方法はこちら(現在作成中です!)

Q&Aコーナー

Q.現行のつみたてNISA、一般NISAの口座を持っているが、新NISAを使う為にやる事はあるか?

⇒ありません。現行のNISA口座を開設している人は、現在使用している銀行、証券会社で自動的に新NISAの口座が開設されます。

Q. 今使っている銀行、証券会社の商品取扱数が少なく別の口座を作りたい。

⇒手続きと注意点がありますが可能です!

リンク (現在作成中)

Q. どの銀行、証券会社で開設したらいいのかわからない。

⇒SBI証券が絶対おすすめ!

取扱商品数がトップクラス。 国内株式利用率取引シェアNo,1の会社で安心です。

他にもいろんな特徴があります!

詳しく知りたい方はこちら

他に知りたい事があれば何でも聞いてください

お問合せからメッセージ待っています!

コメント