「株やつみたてNISAで資産運用をしたいけれど、毎月のやりくりが大変で資産運用に使うお金なんかない。」

最近物価も上がり始めて家計を圧迫していますよね。

野菜も魚も肉も卵も、会社帰りにスーパー買い物をしているとほんとに食材全般が高騰していてびっくりします。。。

少しでも安いものを選んだり、たくさん入っているものを選んだり、、、

資産運用をしたいけれどそのためのお金がないという方は正直多いと思います。

そんな方にお勧めの方法は、まずは「支出を下げて少しでもお金を残す事」です。

この記事では32歳で資産1000万円を達成した僕が、今後資産を増やしたいと考えている人に向けて資産を増やすコツを紹介しています。

資産家からしたら資産1000万なんて少ないといわれるかもしれませんが、誰かの役に立てればと思いブログを続けています。

資産運用までの道のり

資産運用の第一歩は【支出を見直す事】

こちらの記事↓ で紹介しているように資産を増やす方程式は

①収入を増やす

②支出を減らす

③資産運用をする

たったこれだけです。

収入を増やし、支出を減らすことで手元に残るお金を増やす。

その残ったお金を資産運用に充てる事が資産を増やしていくポイントです。

ただ、運用するためのお金を捻出できていない人は「①収入を増やす」 もしくは 「②支出を減らす」のどちらかを行わなければなりません。

会社員の方は「①の収入を増やす」 は簡単には難しいと思いますのでまずは「②支出を減らす」事を考えてみましょう。

支出を見直す→自分で減らせると思うところを減らす

どんな支出を減らすことができるかは人それぞれが大切にしている事、好きなことによって異なります。

「これ以上支出を減らすことはできない」と思っている方もいると思います。

では今月から過去三カ月分、少なくとも先月はどれにどの程度のお金を支出したか把握されていますでしょうか?

これはしっかり1円単位でなくてOKです。大体これくらいという数値でもよいですが、「これくらいだろう」という予想ではダメです。

例えば食材を8598円購入したではなく約9000円購入した⇒〇

おそらく9000円購入しただろう⇒×といった感じです。

なぜなら人の記憶はあいまいだからです。

そして1か月データを取ると実は自分はこんなところにこんなにお金を使ってしまっていたのかという事に気が付くことができます。

自分の予想と実際の金額の差が大きいところが削減のポイントです。

【お勧めの家計簿アプリ】マネーフォワード

ただ、実際家計簿をつけるのってめんどくさいですよね。

僕もそうです。

だから皆様もご存知の「マネーフォワード」というアプリを使っています。

これはクレジットカードや銀行口座を登録することができ、登録したカードや金融機関からの支出は自動で家計簿に入力される優れもの

現金で支払った場合以外は何もしなくてもそのまま仕訳までしてくれちゃいます。

実際のスマホの画面はこんな感じです。

めっちゃ便利ですよ

このアプリを使ってしっかり支出を把握しましょう。

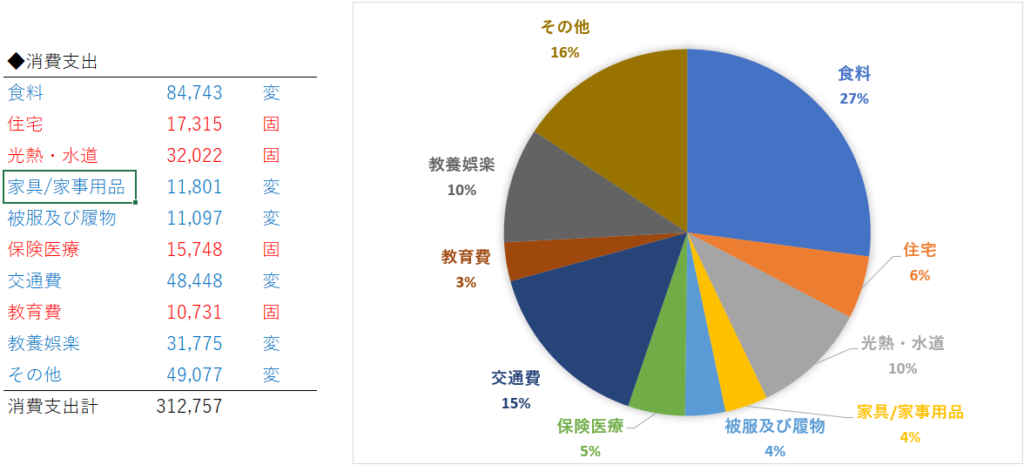

二人以上世帯の支出の内訳(総務省調査データ)

ではモデルケースとして総務省が出している2023年3月時点での2人以上世帯の支出の内訳をみてみましょう

ひと月当たりの支出額合計は31.2万円でした。

住宅の項目が1.7万しかないのはよくわかりませんが、、、、

僕の家は妻との二人暮らしですが、ひと月当たりの支出を25万円以下にすると定義していますので約6万円の差があります。

皆様の家庭と比較するとどのような差がありましたか?

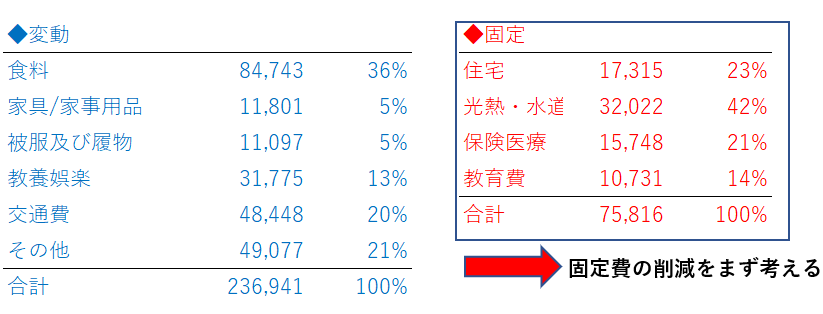

ではこれらの項目ごとの支出を更に変動費と固定費に分けてみます。

固定費とは何もしていなくても毎月固定で発生してしまう支出の事。

変動費とは毎月の使用量によって変動する支出の事。

変動費と固定費に分けてみる

この中で、固定費は「住宅、光熱・水道、保険医療・教育費」の項目になります。

実際に分けてみると、

固定費は毎月何もしなても発生する為、まず支出を見直す時には固定費を考えるのがオススメです。

何もしなくても発生するという事は、逆に最初に頑張って変えてしまえばずっと勝手に削減できる支出なのです。

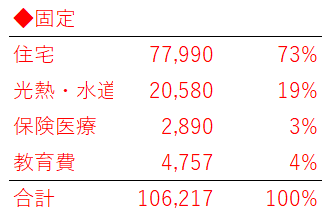

ちなみにうちの家計の固定費はこんな感じです↓

まずは固定費を見直しましょう

先ほどもお伝えした通り、支出を削減するためにはまずは固定費から見直すのがオススメです。

理由は一度見直してしまえばずっと効果が表れるから。

特に家計簿をつけてみて実際に高かったと感じたところから攻めていきましょう!

全部やるのはたいへんですからね

住宅費の見直し

住宅費は実際賃貸で済んでいる人は引越ししなければ厳しいです。

が、マンションや一軒家を購入してローンを支払っている人は日々の支出を下げることができるかもしれません。

住宅ローンの見直しをしたい方はこちら

光熱・水道費の見直し

電気代の見直し

最近電気代が高いと感じている方はこちら

![]()

電力会社プランを無料で比較して、ご家庭に合わせて1番安い電力会社をご紹介してくれます。

年間で約15%も電気代が削減できた事例もあります。

月電気代が1万から2万円かかっている人からすると、年間で8000円~16000円の削減になります。

しかも今なら最大で30000円のキャッシュバック実施中です。

ガス代の見直し

ガス代の支出が高かった方はこちら

![]()

こちらもたくさんあるガス会社から、ご家庭に合わせて1番安いガス会社をご紹介してくれます。

保険医療の見直し

保険料払いすぎていませんでしたか?

ぼく個人的な意見は、保険料を多く支払うなら資産運用をした方が良いと思っています。

日本の医療費は基本的に3割負担、支払いが多くなった場合でも高額医療費制度があるのでべらぼうに支出が大きくなることはありません。

ただし、がんの新薬や入院時のベット代など対象外の部分がある為、その部分をカバーできればよいと思っています。

語ると長くなってしまうので、興味がある方は保険のプロに相談してみてください。

日本最大級の保険代理店なので安心です。しつこい勧誘も一切してきませんのでリンクからアンケートだけでもしてみてください。

![]()

おまけ

変動費を賢く抑えたい人へ

![]()

東京ガスが運営しているサイトで

食品や美容・健康品・日用品の賞味期限が近いもの、旧パッケージの物、過剰生産してしまったものが、お安く販売されています。

スーパーやコンビニのお勤め品コーナーのネットバージョンですね!

日によって販売されているものが変化するので気が向いたときに見てみると掘り出し物がみつかりますよ!

まとめ

実際、このようにお勧めしても実際に見直しをする方はとても少数派だと思います。

確かに固定費の見直しは大変です。ただ、資産を増やしている人も少数派、この二つの少数派は同じ分類に含まれています。

他の人がやらないめんどくさい事をしっかりと実施できる人が資産を築くことができると思います。実際、「めんどくさい」と思って何もしない人が多いから資産をたくさん持っている人が少ないのですから。

このブログを見に来てくれた人は一つでもいいから実践してみてください。

今日も最後まで見てくれて本当にありがとうございました。

コメント